그릭(Greeks) 문자, 옵션 포지션, 델타(Δ), 감마(Γ), 베가(Vega), 쎄타(Θ), 로(Rho: P, ρ)

‘그릭’은 옵션 시장에서 사용되는 단어로 옵션 거래에서 취하는 포지션에 따라 연루되는 서로 다른 위험을 나타내기 위해 사용된다. 대체로 그리스어 문자로 표현되기 때문에 ‘그릭’ 이라고 불린다. 이러한 위험 변수는 불완전한 가정, 혹은 옵션과 또 다른 기초 자산 사이의 관계를 통해 계측된다. 옵션 트레이더는 델타(delta), 세타(theta) 등의 다양한 그리스어를 활용하여 옵션의 위험을 평가하고, 옵션 포트폴리오 운영에 활용한다.

● 델타(Δ)

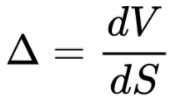

델타는 직관적으로 이해하기 가장 쉬운 Greek이다. 현물의 가격에 따른 옵션의 가격 변화를 델타라고 한다. 수식으로 나타내면 다음과 같다.

바닐라 옵션을 기준으로 델타는 (당연히?)±1 사이의 값을 갖는다. 아래의 녹색 그래프의 기울기가 1을 넘을 수 있는지를 생각해보면 보면 이해가 쉬울 것이다. 그리고 녹색 곡선은 만기가 가까워올수록 파란 선에 붙는다. 이는 쎄타와 관련이 있다.

콜옵션 매도자가 되었다고 가정하자. 매도는 프리미엄을 챙기는 것이 목적이다. 콜옵션을 매도했으니 당연히 가격이 내리면 가격이 올라 옵션 매수자에게 돈을 내줄 확률이 상대적으로 떨어지기 떄문에 기분이 좋긴 하겠지만, 옵션 프리미엄은 일정하기 때문에 가격이 마구 오르는 상황의 매수자 입장 만큼 기쁘지는 않다. 매도자의 수익곡선 그래프(위의 그래프를 상하반전 시키면 된다)는 음의 기울기를 갖는다(가격이 내릴수록 좋다는 말). 이때 콜옵션 매도자는 델타에 대해 Negative exposure(=short delta)를 갖는다고 말한다.

콜옵션 매도자가 해야할 일은 가격이 내릴 때 만기일을 기다려서 프리미엄을 손실없이 챙기고, 가격이 오를 때 돈을 덜 잃는 것이다. 적어도 급격하고 거대한 가격 변화를 제외하고는 가격 변화로부터 수입을 안전하게 지켜야 한다는 얘기다. 이렇게 가격 상승과 하락이 있더라도 만기일에 받을 돈이 영향을 거의 받게 하려면 현물 가격에 따른 수익곡선을 평평하게(=기울기0) 펴줘야 하고, 이런 전략을 델타 헤징(delta hedging) 또는 델타 중립(delta neutral)이라고 한다. 물론 델타헤징을 실행하는 데는 비용이 들기 때문에 가능하면 델타헤징이 요구되는 가격대가 오지 않는 것이 트레이더들의 바람이다.

매도자의 입장에서 수익을 내느냐 못내느냐를 가장 크게 좌우하는 Greek hedging은 델타 헤징이다. 후에 언급할 감마 / 베가 헤징은 극단적인 손실을 막는 의의가 더 크다. 콜 옵션 매도에 대한 헤징 전략은 주식을 매수하는 것이고, 풋 옵션 매도에 대한 헤징 전략은 그 반대로 주식을 매도하는 것이 널리 활용되는 델타헤징이다. 문제는 해당 주식을 얼마나 사거나 팔아야 하느냐인데, 델타 리스크가 까다로운 것은 (1) 단순히 델타 중립을 달성하는 것을 넘어서 '돈을 버는' 적절한 헤징을 해야하고, (2) 옵션 가격구조의 특성때문에 헤징에 필요한 델타 노출이 항상 변하기(=주식을 수시로 샀다 팔았다 해야하기) 때문이다.

델타 리스크는 흔히 dynamic hedging이라고 불리는 지속적인 거래로 헤지한다. 델타 리스크는 후에 언급할 감마나 베가리스크와 달리 고려해야하느 가격대가 매우 넓은 리스크이면서, 동시에 (옵션 가격곡선의 기울기가 가격마다, 날짜마다 크게 다르기 때문에)가격대마다 델타리스크에 대한 노출량(=기울기)이 달라지는 리스크이기 때문이다.

그래프에서 델타는 행사가 근처에서 가장 변화가 큰 것을 확인할 수 있다. 콜 옵션을 매도한 사람의 입장에서, 만기일에 행사가 바로 아래까지 현물의 가격이 오르게 되면, 호가가 몇 틱만 올라도 옵션 매도로부터 얻을 수익이 처음 매도계약으로 얻은 프리미엄을 초과하고 마이너스로 바뀌게 된다. 이 상황에서 가격 상승으로 인한 리스크를 막는(=전체 포지션을 델타 중립으로 만드는) 방법은 옵션 매도 포지션의 델타를 계산하여 이를 캔슬할 수 있는 만큼의 현물을 사들여서 net delta를 0에 가깝게 만드는 것이다(현물의 델타는 1이다). 델타헤지를 위해서 현물을 사들이는만큼 주가가 상승하는 건 또 함정 이지만, 실제로 이같은 일이 종종 벌어진다. 풋 옵션 매도 포지션에 대해서도 마찬가지다.

이제 델타 리스크가 현물시장에 어떻게 영향을 주는 지를 설명할 수 있게 되었다. 여러 기관에서 '설마 여기까지는 안 오를 것 같은' 유사한 행사가에 대한 콜을 잔똑 매도해놓은 상태에서, 주가가 계속해서 상승하면 매도포지션에 있는 기관들은 델타 중립이 되기 위해 앞다투어 현물을 사들여야 한다. 그러면 이로 인해 주가가 더 쭉쭉 오르게 된다. 그러다가 다시 주가가 약간만 내려가도 옵션의 가격이 내려가고 델타는 크게 낮아진다. 트레이더들은 다시 델타 중립이 되기 위해 아까 샀던 현물들을 빠르게 매도하고 주가가 떨어진다. 이것이 Wag-the-dog 현상이 일어나는 데 대한 몇 가지 기술적인 설명 중 하나다.

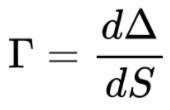

● 감마(Γ)

감마는 델타의 가격에 따른 변화량으로 정의된다.

감마 리스크는 델타 리스크만큼 시장에 큰 영향을 주지 않는다. 이유는 (1) 현물의 감마는 0이기 때문에 감마 리스크의 헤지에는 주식이 동원되지 않는다는 것이 하나의 이유다. 감마는 '볼록'하기 때문에 '볼록'한 옵션을 거래해서 헤지해야 한다. (2) 바닐라 옵션의 프리미엄을 타먹는 전략에서는 델타 중립이 감마중립보다 더 중요하게 취급 되기도 하고, 감마중립이 정말x2 중요한 옵션들은 장중에는 거래되지 않는다. 이들은 OTC(Over The Counter)에서 거래된다.

감마헤징은 통상적으로 장에서 거래되는 바닐라 콜/풋보다 sigularity(가격에 따른 수익곡선이 불연속이거나, 특정 조건을 만족하면 만기가 되기 전에 옵션 포지션이 자동청산되는 흔히 exotic options라고 불리는 것들, 장외시장에서 거래된다)가 있는 옵션을 거래할 때 훨씬 중요하다. 이 옵션들은 sigularity가 있는 가격에서 포지션에 대한 감마가 몇 틱 만에 음수/양수로 바뀌고 절대값까지 엄청나게 크게 튀어다니기 때문에 옵션 생짜로는 행사가격대에서 감마헤지가 이론적으로도 불가능하기 때문이다. 이런 옵션들은 보수적으로 오버헤지(overhedge)해야 한다. 설명하면 델타헤지 이상으로 골치아프니 이름만 알고 넘어가면 될 것 같다.

도대체 머리아픈 exotic을 왜 거래할까? sigularity가 있는(없는 exotic들도 있다) exotic option이 vanilla option보다 압도적으로 좋은 점이(특히 매수자 입장에서) 있다. 싸다. 헤지 목적으로 산 옵션이 소득없이 만기가 돼서 다 날아가더라도 헤지가 필요한 고객들이 이런 옵션들의 수요다. 옵션의 공급자인 은행들은 어김없이 이런 옵션들을 만들어서 모델링을 통해 뽑은 가격보다 조금 더 비싸게 판다.

베가 리스크나 감마 리스크는 가격이 오르느냐 내리느냐에 관계없이 가격이 변하기를 바라느냐하는 리스크로 읽히기도 한다.

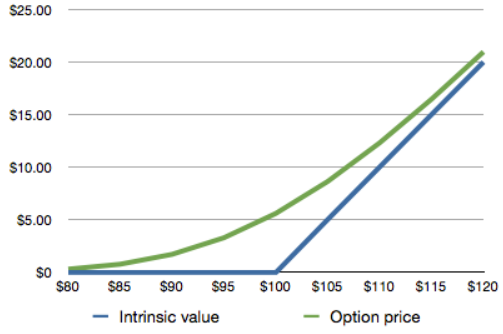

위 그림처럼 European Digita을 매도한 사람의 입장에서 현물의 가격이 행사가 바로 밑으로 오면, 현물의 가격이 (방향은 관계없이) 더 이상 움직이지도 않기를 바랄 것(negative exposure to gamma)이다. 조금만 움직이면 행사가를 넘을 확률이 높기 떄문에 막대한 피해를 입을 수 있기 때문이다. 하지만 행사가 위로 올라간 시점에는 다시 가격이 움직여서(positive exposure to gamma) 행사가격 밑으로 내려오기를 바랄 것이다.

바닐라 옵션은 콜/풋에 관계없이 매수한 쪽은 항상 positive exposure를, 매도한 쪽은 항상 negative exposure를 갖는다. delta 쪽에 있는 그래프를 확인해보면 알 수 있을 것이다. 감마에 노출이 큰(=감마 리스크가 큰) 포지션은 (방향에 관계 없이)가격 변동이 있을 수 있는 자체부터가 스트레스다. 그리고 감마중립이 깨져서 손실로 이어지면 델타로 인한 손실보다 대개는 더 크다. 감마 리스크는 만기가 좀 멀지만(당일 만기는 절대로 안된다..) 아주 멀지는 않은(아주 먼 옵션은 감마가 거의 없다) vanilla options을 매수 또는 매도하여 헤지하는 방법이 일반적이다. 물론 이렇게 하면 또 델타 리스크에 노출이 생기고 주식을 또 사거나 팔아야 한다. 옵션 매도는 옵션 매수(고객)보다 상대적으로 긴 시간동안 진행해야하는 게임이다. 전체 포지션을 한 달만에 청산하려고 하면 뭔가 탈이 생길 수 있다.

● 베가(Vega)

베가는 변동성의 변화 대한 옵션 가격의 변화를 나타낸다.

보통 베가는 (다행히도)감마와 함께 취급된다. 이유는 아래와 같은 등식이 성립하기 때문이다. 감마중립과 베가중립은 거의 동의어로 쓰인다.

만기일이 다가오면 시간 항(t)과 변동성(σ), 그리고 현물가격(S)때문에 베가와 감마가 만기일이 멀 때와는 좀 더 달라진다. 두 Greeks의 가격에 따른 그래프는 유사한 모양을 따른다.

● 쎄타(Θ)

쎄타는 '시간 가치(Time Value)'의 감소를 나타내는 Greek이다. 수학적인 정의는 다음과 같다.

(바닐라)옵션이 Intrinsic value(만기시점 가격) 이상의 가격을 받는 이유는 만기까지 남은 기간동안 시장의 변덕에 따라 가격이 움직일 수 있는 가능성이 있기 때문이다. 그래서 시간 가치는 옵션의 가격을 분석할 때 중요하게 취급되지만, 현실적으로 쎄타는 잘 다뤄지지 않는다. 시간가치의 변화를 헤지한다는 것이 직관적으로만 봐도 매우 까다롭기 때문이다. 사실 나도 어떻게 해야하는지 모른다. 그래서 쓸 말도 없다..

언급할 만한 내용은 옵션 매수자는 (가격이 변할 시간이 줄어들기 떄문에)매일 옵션의 시간가치가 떨어지기 때문에 쎄타에 대해 Negative exposure를 갖는다는 것이고, 반대로 매도자, 즉 옵션매도자(=기관)은 쎄타에 대해 Positive exposure를 갖는다는 것이다. 매도자의 친구라는 별명도 가지고 있다는 것 같다.

● 로(Rho: P, ρ)

옵션가격의 변화 / 금리의 변화 금리의 변화에 대한 옵션가격의 변화를 나타냄. 일반적으로 금리가 옵션가격에 미치를 영양은 미미하다. 이자율 변화에 대한 포트폴리오 가치의 변화 비율을 의미하는데 이자율 변동에 따른 포트폴리오 가치의 민감도 측정시 사용.

Q 옵션포지션의 위험을 측정하는 그릭문자(Greeks)에 관한 설명으로 가장 옳지 않은 것은?

① 델타는 기초자산의 가격변화에 대한 옵션가격의 변화로 정의된다.

② 옵션포트폴리오의 세타는 거래비용의 변화에 대한 옵션 가격의 변화로 정의된다.

③ 옵션포트폴리오의 감마는 기초자산의 가격변화에 대한 포트폴리오 델타의 변화로 정의된다.

④ 파생상품으로 구성된 포트폴리오의 베가는 기초자산의 변동성 변화에 대한 포트폴리오의 가치 변화로 정의된다.

【해설】 정답 ②

세타는 거래비용의 변화에 대한 옵션 가격의 변화로 정의가 아니라 시간이 1단위 감소할 때 옵션의 가치의 변화를 나타냄. 거래비용의 변화에 대한 옵션 가격의 변화로 정의되는 것은 델타(Delta: Δ, δ)라고 할 수 있다.

옵션포지션의 위험을 측정하는 그릭문자(Greeks)들은 각각의 옵션 민감도 지표를 보여줌. 옵션민감도지표란 옵션가격결정 모형에 의하면 옵션의 가격을 결정하는 변수에는 기초자산의 가격, 기초자산의 가격 변동성, 만기일까지의 잔존기간, 이자율과 배당률이 있다. 이 각각의 변수들이 옵션가격에 미치는 영향을 계량화한 것이 옵션의 민감도 지표 라고 한다. 금융회사는 장외시장엣 고객들에게 옵션을 매도한 후, 옵션에 대한 위험을 관리(헤지)해야한다. 옵션리스크를 나타내는 각 그릭문자는 옵션포지션의 위험을 측정, 관리하는 수단으로 이용된다. 옵션리스크는 선형적 가격리스크인 델타, 비선형적 가격리스크인 감마, 기초자산의 변동성의 변화로 야기되는 베가로 구분한다.

델타(Delta: Δ, δ): 옵션가격의 변화 / 기초자산의 가격변화 기초자산의 가격이 1단위 변화할 때 옵션가격이 얼마나 변하는가를 나타내는 값으로 현재의 방향위험을 나타냄 기초자산의 가격변동에 대한 옵션의 민감도를 말하며, 기초자산 가격이 1단위 변동할 때 옵션가격의 변동으로 측정된다. 예를들어, 삼성전자를 기초자산으로 하는 콜 옵션의 델타가 0.7이라고 할 경우, 삼성전자 가격이 1만큼 상승할 때, 콜 옵션의 가격은 0.7만큼 상승하는 것을 의미한다. 추가적으로 델타헤지는 자신이 보유한 포지션의 델타를 영(0)으로 만듦으로써, 기초자산 가격변동에 따른 보유포지션 가격변동위험을 제거하는 자산관리 기법 중 하나이다. 예를 들어 삼성전자를 기초자산으로 하는 콜옵션 1계약을 매도한 경우, 델타가 0.7이라면 옵션매도자는 0.7 단위의 삼성전자 주식을 보유함으로써 옵션매도에 따른 가격 변동위험을 상쇄할 수 있게 된다.

감마(Gamma: Γ, γ): 델타의 변화 / 기초자산의 가격변화 기초자산 가격이 1단위 변화할 때 옵션델타가 얼마나 변하는가를 나타내는 값으로 방향위험의 변화위험을 나타냄. 기초자산 가격이 1단위 변할 때의 델타 변동폭을 말하고 기초자산 가격에 대한 옵션 가격모형의 이차 편미분을 통해 결정된다.

세타(Theta: Θ, θ): 옵션가격의 변화 / 기초자산의 변동성 변화 시간이 1단위 감소할 때 옵션의 가치의 변화를 나타냄. 옵션만료시까지 시간이 1일 경과함에 따른옵션가격의 변화. 예를 들어 미국형 콜 통화선물옵션의 경우 세타가 -0.008일면 다른 요건이 일정하다고 가정할 때 만기가 93일에서 92알로 하루가 지남에 따라 옵션단위당 옵션가치가 0.008퍼센트 하락함을 의미한다. 옵션의 시간가치는 만기가 가까워짐에 따라 급속도로 감소하므로 세타의 절대치는 만기가 가까울수록 급속히 커진다.

베가(Veag: ): 옵션가격의 변화 / 기초자산의 변동성 변화 변동성이 1% 변할 때 옵션가격이 변하는 정도를 나타냄. 기초자산의 변동성에 대한 옵션가격의 민감도를 나타내는 분석지표로, 기초자산의 변동성의 변화에 따른 위험을 관리하는 데 사용한다. 내재 변동성이 1% 변화시 옵션의 가격이 얼마나 변하는 가로 지표를 나타내며, 베가 0.01은 내재 변동성이 1% 증가했을 때 가격이 0.01 상승함을 의미한다.

로(Rho: P, ρ): 옵션가격의 변화 / 금리의 변화 금리의 변화에 대한 옵션가격의 변화를 나타냄. 일반적으로 금리가 옵션가격에 미치를 영양은 미미하다. 이자율 변화에 대한 포트폴리오 가치의 변화 비율을 의미하는데 이자율 변동에 따른 포트폴리오 가치의 민감도 측정시 사용.

잡스9급 PDF 교재

✽ 책 구매 없이 PDF 제공 가능

✽ adipoman@gmail.com 문의