|

2과목 : 회계원리 |

Q 41. 재무상태표에 표시되는 정보가 아닌 것은?

① 납입자본 ❷ 재고자산감모손실

③ 기타포괄손익누계액 ④ 보고기간종료일

⑤ 투자부동산

Q 42. 다음 분개 중 적절하지 않은 것은? (순서대로 차변, 대변)

① 매입채무 xxx, 현 금 xxx

② 현 금 xxx, 이자수익 xxx

③ 장기차입금 xxx, 유동성장기부채 xxx

④ 현 금 xxx, 자본금 xxx

❺

Q 43. 감사인과 경영자간의 의견불일치로 인한 영향이 재무제표에 매우 중요하고 전반적이어서 한정의견의 표명으로는 재무제표의 오도나 불완전성을 적절히 공시할 수 없다고 판단되는 경우에 표명하는 감사 의견은?

① 특기사항기재 적정의견

② 의견거절

③ 제한의견

❹ 부적정의견

⑤ 불일치의견

Q 44. 재무제표와 관련된 설명 중 옳은 것은?

① 재무상태표의 자산과 부채는 유동성배열법에 따라 표시해야 한다.

② 비용을 성격별로 분류하는 기업은 비용의 기능에 대한 추가 정보를 반드시 공시해야 한다.

③ 자본변동표는 자본거래를 제외한 모든 원천에서 인식된 자본의 변동을 나타낸다.

④ 현금흐름표는 기업의 회계선택에 의한 영향을 제거 할 수 없기 때문에 영업성과에 대한 기업간 비교를 어렵게 한다.

❺ 주석은 재무제표에 포함되며, 유의적인 회계정책의 요약 및 그 밖의 설명으로 구성된다.

Q 45. 자본과 관련된 설명으로 옳은 것은?

① 자본 구성항목의 표시는 유동성배열법을 따른다.

❷ 주식배당으로 주식을 교부하면 자본금이 증가한다.

③ 주식발행초과금과 같은 자본잉여금이라도 주주에게 배당이 가능하다.

④ 자본이란 자산총액에서 부채총액을 차감한 잔액으로 채권자에게 귀속될 잔여지분의 성격을 갖는다.

⑤ 기타포괄손익누계액은 자본거래로부터 발생한다.

Q 46. 포괄손익계산서에서 기타포괄손익의 세부항목으로 표시되는 항목은?

① 지분법손실

② 만기보유금융자산처분이익

❸ 매도가능금융자산평가이익

④ 유형자산손상차손

⑤ 중단영업손실

Q 47. 다음 오류 중에서 시산표의 작성을 통하여 발견할 수 없는 것은?

❶ ₩100,000의 상품을 현금매입하고 거래에 대한 회계 처리를 누락하였다.

② ₩300,000의 매출채권 회수시 현금계정 차변과 매출 채권계정 차변에 각각 ₩300,000을 기입하였다.

③ ₩1,000,000의 매출채권 회수에 대한 분개를 하고, 매출 채권계정에는 전기하였으나 현금계정에 대한 전기는 누락하였다.

④ ₩550,000의 매입채무 지급시 현금계정 대변에 ₩550,000을 기입하고 매입채무계정 차변에 ₩505,000을 기입하였다.

⑤ ₩2,000,000의 비품 외상구입에 대한 분개를 하고, 비품 계정 대변과 미지급금계정 대변에 각각 전기하였다.

Q 48. 유형자산으로 분류되는 아파트 관리시설의 수선ㆍ유지, 교체 등과 관련하여 발생하는 후속원가의 회계처리로 옳지 않은 것은?

① 일상적인 수선ㆍ유지를 위한 사소한 부품의 교체원가는 자산으로 인식될 수 없다.

② 시설 일부에 대한 교체로 인해 관리의 효율이 향상되고 교체 원가가 자산인식기준을 충족한다면 자산으로 인식한다.

❸ 시설에 대한 정기적인 종합검사원가는 자산인식기준을 충족하더라도 비용으로 처리한다.

④ 일상적인 수선ㆍ유지에서 발생하는 원가에는 시설 수선ㆍ유지 인원의 노무비가 포함될 수 있다.

⑤ 설비에 대한 비반복적인 교체에서 발생하는 원가라도 자산인식기준을 충족하면 자산으로 인식한다.

Q 49. 다음 사항을 수정분개하였을 때 잔액시산표의 합계 금액을 변동시키지 않는 항목은?

❶ 보험료 중 기간 미경과분을 선급보험료로 인식

② 차입금에 대한 미지급이자의 인식

③ 건물 손상차손의 인식

④ 유형자산 감가상각비의 인식

⑤ 대여금에 대한 미수이자의 인식

Q . 현금과 관련된 내부통제절차의 예로 적절하지 않은 것은?

① 현금수취액은 지체없이 은행에 예입한다.

② 현금거래보다는 온라인송금 및 인터넷뱅킹을 이용한다.

③ 경비지출은 신용카드나 체크카드를 사용한다.

❹ 현금출납장 기록업무는 현금출납담당자가 수행한다.

⑤ 주기적으로 현금시재액을 실사하고 장부와 대조한다.

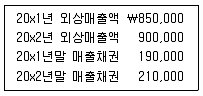

Q 51. 다음 자료를 이용하여 20x2년 매출채권 평균회수 기간을 구하면? (단, 1년을 360일로 계산한다.)

① 60일 ② 65일

③ 70일 ④ 75일

❺ 80일

Q 52. 다음 자료를 이용하여 상품매입과 관련된 당기현금 지급액을 계산하면?

① ₩310 ② ₩320

③ ₩330 ④ ₩340

❺ ₩350

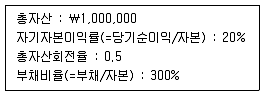

Q 53. (주)대한의 회계담당자는 기중에 인식한 선수임대료 중에서 기간이 경과되어 실현된 금액에 대한 기말 수정분개를 하지 않았다. 이러한 오류가 (주)대한의 당기재무제표에 미치는 영향으로 옳은 것은?

① 당기순이익이 과대표시된다.

② 기타포괄이익이 과대표시된다.

③ 자산이 과대표시된다.

❹ 부채가 과대표시된다.

⑤ 자본이 과대표시된다.

Q 54. 기초매출채권은 ₩90,000이고 기말매출채권은 ₩50,000이며, 기초미지급비용은 ₩60,000이고, 기말 미지급비용은 ₩70,000이다. 현금주의에 의한 수익은 ₩400,000이고 비용은 ₩250,000일 때, 발생주의에 의한 순이익은?

❶ ₩100,000 ② ₩120,000

③ ₩140,000 ④ ₩150,000

⑤ ₩200,000

Q 55. (주)대한은 20x1년초에 토지(유형자산)를 ₩1,000,000에 취득한 후 매년 재평가모형을 적용하여 평가하고 있다. 20x1년말과 20x2년말 토지의 공정가치가 각각 ₩800,000과 ₩1,200,000이었다면, (주)대한이 20x2년도 포괄손익계산서에 인식할 당기 손익은?

① ₩400,000 손실 ② ₩200,000 손실

③ ₩0 ❹ ₩200,000 이익

⑤ ₩400,000 이익

Q 56. (주)대한은 ₩4,000,000의 기계장치를 구입한 대가로 ₩1,000,000의 현금을 지급하고, 나머지 잔액은 90일 만기의 약속어음으로 지급하였다. 이러한 거래가 거래일 현재 자산, 부채 및 자본에 미치는 영향으로 옳은 것은?

① 자산은 ₩3,000,000 증가하고, 부채는 변동이 없으며, 자본은 ₩3,000,000 증가한다.

❷ 자산은 ₩3,000,000 증가하고, 부채는 ₩3,000,000 증가하며, 자본은 변동이 없다.

③ 자산은 변동이 없고, 부채는 ₩3,000,000 증가하며, 자본은 ₩3,000,000 감소한다.

④ 자산은 ₩4,000,000 증가하고, 부채는 ₩3,000,000 증가하며, 자본은 ₩1,000,000 증가한다.

⑤ 자산, 부채, 자본의 변동이 없다.

Q 57. 기초소모품잔액은 ₩30,000이다. 기중에 구입한 소모품 ₩100,000은 전액 비용처리하였다. 기말실사 결과 미사용소모품이 ₩20,000일 때 이를 반영하는 수정분개는? (단, 기말미사용소모품은 자산으로 인식한다.) (문제 오류로 실제 시험에서는 1, 4번이 정답처리 되었습니다. 여기서는 1번을 누르면 정답 처리 됩니다.)

❶ (차) 소모품비 10,000 (대), 소모품 10,000

② (차) 소모품비 20,000 (대), 소모품 20,000

③ (차) 소모품 10,000 (대), 소모품비 10,000

④ (차) 소모품 20,000 (대), 소모품비 20,000

⑤ 수정분개없음

Q 58. (주)대한은 거래처로부터 20x1년 1월 1일에 만기 6개월, 액면가액 ₩10,000(이자율 연 6%, 만기지급)의 약속어음을 받았다. 3개월 후인 4월 1일 은행에서 이 약속어음을 할인(이자율 연 12%)하였다. 4월 1일 거래로 인하여 인식할 당기손익은? (단, 동 어음의 할인은 제거요건을 충족하며, 이자는 월할계산한다.)

① ₩109 손실 ❷ ₩9 손실

③ ₩0 ④ ₩9 이익

⑤ ₩109 이익

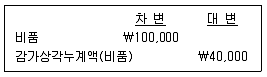

Q 59. 다음은 (주)대한의 20x2년말 수정전시산표의 일부 이다. 비품은 20x1년초에 구입한 것이며, 정률법을 이용하여 감가상각하고 있다. 기말수정분개 후 20x2년말 비품의 장부금액은?

① ₩24,000 ❷ ₩36,000

③ ₩60,000 ④ ₩64,000

⑤ ₩100,000

Q 60. A아파트 관리사무소장은 7월초 유지보수팀에 소액현금제도를 도입하였다. 소액현금한도는 ₩100,000 이며, 매월 말에 지출증빙과 사용내역을 받아 소액 현금을 보충한다. 7월 지출내역은 교통비 ₩25,000과 회식비 ₩59,000이었다. 7월말 소액현금 실사잔액은 ₩10,000이었으며, 부족분에 대해서는 원인이 밝혀지지 않았다. 7월말 소액현금의 보충시점에서 적절한 분개는? (순서대로 차변, 대변

① 현금 84,000 당좌예금 84,000

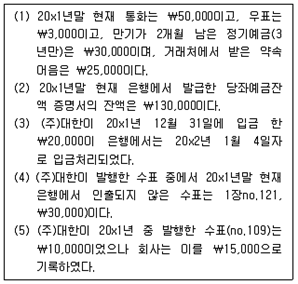

Q 61. 다음 자료를 이용하여 (주)대한의 20x1년말 재무 상태표에 표시될 현금및현금성자산은?

❶ ₩170,000 ② ₩173,000

③ ₩195,000 ④ ₩198,000

⑤ ₩223,000

Q 62. (주)대한의 건설계약과 관련된 자료는 다음과 같다. (주)대한의 20x2년도 계약손실은? (단, 진행기준을 적용하여 수익을 인식하며, 진행률은 발생한 누적계약원가를 추정총계약원가로 나누어 산정한다.)

❶ ₩180,000 ② ₩185,000

③ ₩190,000 ④ ₩195,000

⑤ ₩200,000

Q 63. 실지재고조사법을 사용하는 기업이 당기 중 상품 외상매입에 대한 회계처리를 누락하였다. 기말현재동 매입채무는 아직 상환되지 않았다. 기말실지재고 조사에서는 이 상품이 포함되었다. 외상매입에 대한 회계처리 누락의 영향으로 옳은 것은? (순서대로 자산, 부채, 자본, 당기순이익)

① 과소, 과소, 영향없음, 영향없음

② 과소, 과소, 과대, 과대

③ 과소, 과소, 영향없음, 과소

④ 영향없음, 영향없음, 영향없음, 영향없음

❺ 영향없음, 과소, 과대, 과대

Q 64. (주)대한은 20x1년부터 전자제품을 판매하면서 3년간 보증수리를 무상으로 해주는데 20x1년도에 ₩250,000, 20x2년도에 ₩500,000을 보증수리비로 인식하였다. 실제 지출한 보증수리비는 20x1년도에 ₩150,000, 20x2년도에 ₩320,000이었다. 20x2년도말 제품보증충당부채 잔액은?

① ₩180,000 ② ₩220,000

③ ₩250,000 ④ ₩260,000

❺ ₩280,000

Q 65. (주)대한은 20x1년 1월 1일에 ₩880,000에 취득한 기계장치(내용연수 10년, 잔존가치 ₩0)를 정액법에 따라 감가상각해 오던 중 20x3년 1월 1일에 잔여 내용연수를 5년으로 새롭게 추정하였다. 20x3년 12월 31일 기계장치 장부금액은?

① ₩537,143 ② ₩552,456

❸ ₩563,200 ④ ₩616,240

⑤ ₩740,500

Q 66. 다음 자료를 이용하여 계산된 추정기말상품재고액은?

① ₩600,000 ② ₩650,000

❸ ₩700,000 ④ ₩750,000

⑤ ₩800,000

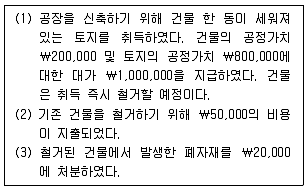

Q 67. (주)대한의 토지취득과 관련된 다음의 자료를 이용하여 토지의 취득원가를 계산하면?

① ₩800,000 ② ₩830,000

③ ₩850,000 ❹ ₩1,030,000

⑤ ₩1,050,000

Q 68. 다음 자료를 이용하여 계산된 매출액순이익률은? (단, 총자산과 총부채는 기초금액과 기말금액이 동일한 것으로 가정한다.)

① 2% ② 4%

③ 6% ④ 8%

❺ 10%

Q 69. (주)대한은 20x1년 1월 1일에 액면가액 ₩8,000,000(이자는 매년도 말에 후불로 지급)의 사채를 ₩7,400,000에 발행하였다. (주)대한은 20x1년 12월31일에 사채와 관련하여 유효이자율법에 따라 다음과 같이 분개하였다. 이 사채의 연간 유효이자율과 표시이자율은 각각 몇 %인가?

① 12%, 10% ❷ 13%, 10%

③ 13%, 11% ④ 14%, 10%

⑤ 14%, 11%

Q 70. 다음의 자료를 이용하여 계산된 매출총이익은?

① ₩210,000 ② ₩280,000

❸ ₩310,000 ④ ₩350,000

⑤ ₩490,000

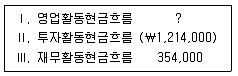

Q 71. 다음은 현금흐름표의 일부이다. 기초 현금및현금성자산이 ₩80,000이고, 기말 현금및 현금성자산이 ₩105,000일 때, 영업활동현금흐름은?

① ₩755,000 ② ₩780,000

❸ ₩885,000 ④ ₩940,000

⑤ ₩965,000

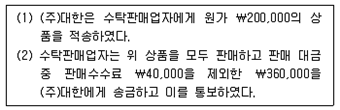

Q 72. 다음의 상황에서 (주)대한이 인식할 수익은?

① ₩100,000 ② ₩160,000

③ ₩200,000 ④ ₩320,000

❺ ₩400,000

Q 73. 원가행태에 관한 설명 중 옳지 않은 것은?

① 계단(준고정)원가는 일정한 범위의 조업도 수준에서만 원가총액이 일정하다.

② 직접재료원가는 변동원가에 속한다.

❸ 단위당 변동원가는 조업도가 증가함에 따라 증가한다.

④ 기본료와 사용시간당 통화료로 부과되는 전화요금은 사용시간을 조업도로 본 혼합원가로 볼 수 있다.

⑤ 원가-조업도-이익(CVP) 분석에서 고정판매관리비도 고정원가에 포함된다.

Q 74. 직접원가와 간접원가의 분류에 영향을 미치지 않는 것은?

① 원가의 추적가능성

② 원가의 중요성

③ 원가정보시스템의 정교성

❹ 원가의 변동성

⑤ 원가대상

Q 75. A아파트는 건물의 수선ㆍ유지에 필요한 소모품을 자체생산하고 있다. 현재 필요한 수량은 월 20단위이고, 단위당 생산변동원가는 ₩100이며 고정원가는 월 ₩1,200이다. 이 소모품을 외부에서 구입하는 경우 A아파트의 생산설비를 월 ₩400에 임대할 수 있으며 A아파트의 월 고정원가는 80% 수준으로 감소한다. A아파트가 이 소모품을 외부에서 구입할 때 지급할 수 있는 단위당 최대금액은?

① ₩92 ❷ ₩132

③ ₩148 ④ ₩168

⑤ ₩192

Q 76. A아파트는 1인당 ₩50,000의 변동원가와 ₩8,000,000의 총고정원가가 소요되는 주부 교육 프로그램을 계획하고 있다. 1인당 참가비는 ₩100,000을 받는다. 이 프로그램을 실시하면, 구청으로부터 총 ₩2,000,000의 지원금을 받는다. 이 프로그램의 손익분기점(인원수)은?

① 100명 ② 110명

③ 115명 ❹ 120명

⑤ 150명

Q 77. A아파트는 건물의 수선ㆍ유지를 위해 총구입원가가 ₩10,500인 벽돌 X를 100단위 보유하고 있으며, 다른 아파트에 단위당 ₩110의 가격에 판매할 수 있다. 이 때 총 ₩700의 배달료를 부담하여야 한다. A아파트는 벽돌 X 대신에 비슷한 벽돌 Y를 단위당 ₩106에 구입하여 사용할 수 있다. A아파트가 벽돌 X 또는 Y를 100단위 사용한다면, 어느 벽돌을 사용하는 것이 얼마나 유리한가?

❶ 벽돌 X, ₩300 ② 벽돌 X, ₩400

③ 벽돌 Y, ₩300 ④ 벽돌 Y, ₩400

⑤ 벽돌 Y, ₩500

Q 78. 직접재료원가의 제품단위당 표준사용량은 5kg이고, 표준가격은 kg당 ₩3이다. 4월에 직접재료 20,000kg을 총 ₩65,000에 구입하여 18,000kg을 사용하였다. 4월에 제품 3,000단위를 생산했을 때, 직접재료원가의 가격차이와 능률차이는? (단, 직접재료원가의 가격차이는 구입시점에서 계산한다.)

① 가격차이 ₩5,000(불리0), 능률차이 ₩6,000(불리)

❷ 가격차이 ₩5,000(불리), 능률차이 ₩9,000(불리)

③ 가격차이 ₩6,000(유리), 능률차이 ₩6,000(유리)

④ 가격차이 ₩6,000(유리), 능률차이 ₩15,000(유리)

⑤ 가격차이 ₩11,000(불리), 능률차이 ₩15,000(유리)

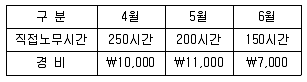

Q 79. A아파트 전기작업반의 월별 직접노무시간과 경비에 대한 기록이 다음과 같다. 7월의 직접노무시간은 200시간으로 예상된다. 고저점법을 적용하여 7월의 경비를 추정하면?

❶ ₩8,500 ② ₩8,600

③ ₩8,700 ④ ₩8,800

⑤ ₩8,900

Q 80. A아파트 관리사무소는 재활용품 판매대금으로 종량제 봉투를 구입하여 주민들에게 3개월마다 나누어 주고있다. 4월부터 6월까지의 재활용품 판매대금은 ₩500,000이며 이 금액으로 7월초에 묶음당 ₩500의 종량제봉투를 80세대에 나누어 주려고 한다. 6월말에 종량제봉투 10묶음이 남아 있었고 종량제봉투를 모든 세대에 같은 묶음수로 최대한 나누어 준다면 총 몇 묶음의 종량제봉투가 남는가?

① 10묶음 ② 30묶음

❸ 50묶음 ④ 60묶음

⑤ 70묶음

주택관리사 두문자 암기

✽ 책 구매 없이 PDF 제공 가능

✽ adipoman@gmail.com 문의