특별인출권(特別引出権, 영어: special drawing rights, SDR)은 국제통화기금 가맹국이 국제 수지 악화 때 담보 없이 필요한 만큼의 외화를 인출할 수 있는 권리 또는 통화이다. 특별 인출권의 ISO 4217 통화 코드는 XDR이다. 특별인출권의 가치는 IMF가 5년마다 정하는 '표준 배스킷 방식'(standard basket system)에 의해서 결정된다. 2016년 10월 3일 기준으로 XDR 배스킷은 5개의 통화로 구성되어 있다. 미국 달러, 유로, 파운드, 일본 엔, 런민비이 그것이다. XDR 배스킷에서 각각의 할당된 통화는 국제 무역과 국가의 외환보유상황에 따라서 가치가 조정된다.

편입기준

IMF는 지난 5개년도 수출 규모와 통화의 '자유로운 사용 여부'(freely usable)를 SDR 편입 기준으로 삼는다.

최근 SDR에 편입한 중국 위안화는 SDR 편입기준을 통과하기 위해 다양한 노력을 기울였다.

역·내외 환율격차를 축소하기 위해 중국의 역내 외환시장을 해외 중앙은행에 개방했다.

처음으로 IMF에 외환보유액 통화구성 내역도 보고했다.

중국은 또 런던에서 사상 처음으로 역외 국채를 발행했다. 1년 만기 위안화 표시 국채를 50억위안 규모로 발행했다.

전경련, 원화의 기축통화 편입 근거 제시

「원화가 IMF 특별인출권(SDR) 통화바스켓에 포함될 수 있는 5가지 근거」

- ①한국경제위상:GDP 10위, 시가총액 9위

- ②IMF 목적(무역, 빈곤탈피) 부합:자유무역 바탕 최빈국서 경제대국 우뚝

- ③수출규모 조건 부합:‘글로벌 수출 5위’, SDR 편입국 제외시 1위

- ④자유로운 통화사용 조건 부합:외환시장 원화거래 비중 지속 증가

- ⑤정부의 원화 국제화를 위한 노력:통화스와프 확대, 역외 외환시장 등 검토

※ 원화의 기축통화 편입 효과:112.8조원, 고용 89.2만명

* 시뇨리지 효과주2)(원화의 국제유통 이익)=87.8조원, 고용 71.3만명

* 환율안정 따른 수출증대 효과=15.6조원, 고용 10.3만명

* 국공채금리 하락에 따른 이자부담 경감 효과=9.4조원, 고용 7.7만명

| * 주1) 기축통화(基軸通貨, Key Currency) : 국가 간 무역‧자본거래에서 일반적으로 통용되는 통화로, 달러화, 유로화, 엔화, 파운드화, 위안화 5개 통화를 지칭(IMF 특별인출권 통화바스켓 기준) * 주2) 국가가 화폐발행으로 얻게 되는 이득으로 화폐주조차익이라고도 하며 화폐의 액면가치와 화폐 제조비용과의 차액을 말하는데, 여기서는 기축통화가 될 경우 해외에서의 유통(ex, 신흥국의 안전자산으로서의 수요목적 등)을 위해 추가 발행된 화폐이익을 의미 |

전국경제인연합회(회장 허창수, 이하 ‘전경련’)는 올해주1) 개최되는 IMF(International Monetary Fund) 집행이사회의 특별인출권(Special Drawing Right, SDR) 검토 과정에서 원화가 SDR 통화바스켓에 편입될 수 있는 근거를 제시했다.

* 주1) IMF 집행이사회는 약 5년마다 SDR 바스켓 통화 구성 및 통화별 편입 비중 검토, ’15.11월 위안화 편입 결정 이후 ’21년 개최 예정이었으나, 코로나19로 ’22년 중반으로 연기

전경련이 제시한 원화의 SDR 통화바스켓 편입 근거는 ‣ 한국 경제의 위상 ‣ IMF 설립목적과 부합 ‣ 세계 5대 수출강국 ‣ 국제 통화로 발전하는 원화 ‣ 정부의 원화 국제화를 위한 노력 등 5가지이다.

추광호 경제본부장은 “IMF가 제시한 SDR 통화바스켓 편입조건과 한국의 경제적 위상 등을 고려했을 때 원화의 자격은 충분주2)하다”면서, “원화가 SDR 통화바스켓에 편입되어 기축통화로 인정받을 경우, 우리경제는 시뇨리지 효과 등으로 최소 112.8조원의 경제적 이득을 볼 수 있을 것이므로, 올해 중반 진행될 IMF 집행위원회의 편입 심사에 앞서 정부가 원화의 SDR 포함 방안을 검토할 필요가 있다”고 밝혔다.

* 주2) 블룸버그도 ’15.11월 위안화가 SDR 통화바스켓에 편입될 당시, IMF의 바스켓 편입요건에 기반하여 차기 편입통화 1순위로 원화를 지목(2순위 싱가포르 달러, 3순위 캐나다 달러)

1. 한국 경제의 위상

[한국은 글로벌 경제 대국이자 무역 선진국!]

한국은 2020년 GDP와 교역액이 모두 글로벌 10위권주3)에 드는 경제대국이며, 견고한 경제 펀더멘털을 바탕으로 기존 SDR 통화바스켓 편입국보다도 높은 국가신용등급주4)을 보유하고 있다. 아울러, 세계 9위 수준의 주식시장 시가총액 등 금융시장도 선진화되어 있어, 실물경제와 금융시장에서의 원화의 안정성과 활용성이 뛰어나다.

* 주3) ’20년 한국 GDP 1.6조달러(세계10위), 교역액 9,803억달러(세계9위) 기록(IMF)

* 주4) 국가신용등급(’22.1월 기준, S&P):한국·EU·영국 AA > 일본·중국 A+

* 주5) 한국 주식시장 시가총액 규모(’20.12월 기준, 세계거래소연맹) : 2.2조 달러

2. IMF 설립목적과 부합

[한국은 세계 최빈국에서 글로벌 경제 대국으로 성장한 국가!]

한국은 자유시장경제체제 도입, 무역 개방도 확대 등으로 근 수십년간 GDP가 1,092배 증가하며 세계에서 보기 드문 경제발전을 이룩해냈다. 특히, 세계 최초로 원조 수혜국에서 공여국으로 도약주6)한 한국의 발전은 IMF가 추구하는 설립목적주7)과도 부합한다.

* 주6) 원조를 받던 나라에서 세계 최초로 ’09년 OECD 개발원조위원회에 가입(행정안전부)

* 주7) IMF 설립목적 :지속가능한 경제 성장, 빈곤 감소, 국제무역 활성화 등

전경련은 SDR의 주요 기능 중 하나가 개도국 원조주8)이며, 원화 편입 그 자체로 SDR에 상징적 의미를 부여할 수 있다고 주장했다.

* 주8) IMF는 ‘빈곤 감소 및 성장 신탁(PRGT)’을 통해 SDR을 저소득 국가에 저금리로 공급

3. 한국의 수출규모

[한국은 SDR 편입 첫 번째 요건 ‘글로벌 수출 5위 이내 조건’ 충족!]

한국의 수출액은 최근 5년간(’16~’20년) 통화발행 주체별 기준으로 세계 5위를 차지하여 IMF가 제시한 SDR 편입 요건 중 ‘수출 조건’주9)을 충족했다. 기존 SDR 편입 국가를 제외하면 세계 1위에 해당된다.

* 주9) 수출 조건:IMF 회원국, 혹은 회원국이 포함된 통화동맹이면서 수출 규모 세계 5위권에 해당(IMF)

4. 원화의 국제거래 비중 상승

[한국은 SDR 편입 두 번째 요건 ‘자유로운 통화사용 조건’ 충족 가능!]

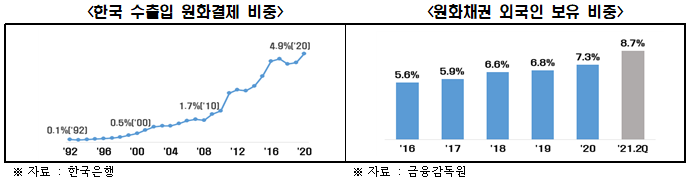

과거 IMF는 위안화의 ‘자유로운 통화사용 조건’주10) 충족 근거로 ‣ 국제 결제 수단으로서의 사용도 증가, ‣ 외환시장에서의 거래 활성화 등을 제시했다. 전경련은 이에, 국제교역에서의 원화결제 비중과 원화자산에 대한 대외수요가 지속적으로 증가했으며, 외환시장에서의 원화거래 비중도 2015년 위안화가 SDR에 편입될 당시의 위안화 수준에 근접주11)했다고 밝혔다.

전경련은 위안화 심사 당시와 동일한 기준을 적용한다면, 원화 또한 '자유로운 통화사용 조건'에 부합하는 통화임을 주장했다.

* 주10) 자유로운 통화사용 조건:①국제거래에서 결제수단으로 통용되며(Widely Used), ②외환시장에서 폭넓게 거래되는(Widely Traded) 조건 동시 충족(IMF)

* 주11) ’19년 세계 외환상품시장의 원화거래 비중 2.0%로, 위안화 편입 논의(’15년) 이전 가장 최근 자료인 ’13년 당시의 위안화거래 비중(2.2%)과 0.2%p 차이에 불과(국제결제은행)

5. 원화 국제화를 위한 정책 추진

[한국 정부는 원화의 국제화를 적극적으로 추진해왔다!]

한국 정부는 지금껏 국제협력, 국내제도 개혁 등을 통해 원화의 국제화를 적극적으로 추진해왔다. 글로벌 금융위기와 코로나19 당시 미국 달러화와 통화스와프를 통해 원화의 환율 안정성을 유지했으며, 캐나다․중국․스위스․인도네시아․호주 등과도 통화스와프 체결을 확대하였다. 뿐만 아니라, 한국 정부는 역외 외환시장 허용, 국내 외환시장 개장 시간 연장, 국내 외환시장 거래 참여자 범위 확대 검토․추진 등으로 원화거래의 시장접근성 제고에도 적극 노력 중이다.

원화의 기축통화 효과 : 총 112.8조원, 고용창출 89.2만명

전경련은 원화가 IMF SDR 통화바스켓에 편입될 경우 장·단기적인 경제적 효과는 총 112.8조 원으로 이는 2021년 실질 GDP의 5.3%에 해당하며, 고용도 89.2만 명 창출이 가능하다고 분석했다. 전경련이 분석한 경제적 효과주12)는 시뇨리지 효과, 환율안정을 통한 수출증대 효과, 국공채 금리 인하에 따른 이자부담 경감효과이다.

* 주12) 본 분석에서 제외한 국격 상승, (중장기적)재정운용 부담 감소, 구매력 증가 효과 등을 고려할 경우, 원화의 기축통화 효과는 더욱 클 것으로 기대

① 시뇨리지 효과 : 87.8조원, 고용창출 71.3만명

원화가 SDR 통화바스켓에 편입될 경우 장기적인 시뇨리지 효과는 2021년 실질 GDP의 4.0%에 해당하는 87.8조원주13)에 달할 것으로 분석되었다. 원화가 기축통화가 될 경우 다른 나라들의 원화 보유 수요가 높아져 원화를 추가 발행 및 유통하는 데 따른 경제적 효과이다. 정부가 87.8조원의 시뇨리지 이득을 모두 국내 고정자본형성을 위해 투자한다고 가정할 경우, 71.3만 명의 고용을 창출할 수 있다.

* 주13) 세계교역비중·GDP비중·세계시총 비중을 감안한 원화의 세계 외환보유 화폐 비중 예측치는 0.69%. 이를 활용한 원화의 SDR 바스켓 예상 편입비중은 1.4%. 여기에 SDR 바스켓 통화에 대한 세계 외환보유액($10,000 billion)을 곱한 후 원화 환산(세부는 첨부 참조)

② 환율불안정성 38.5% 감소→ 수출 15.6조원↑, 고용 10.3만명↑

원화가 SDR 통화바스켓에 편입될 경우 환율 안정에 따른 수출증대 효과도 클 것으로 기대된다. 환율의 불안정성은 최대 38.5% 감소주14)하고, 이를 원달러 환율변동성이 수출물량에 미치는 영향력주15)에 곱해 구한 환율변동성 하락에 따른 장기적인 수출 증대액은 2021년 실질 GDP의 0.9%에 해당하는 15.6조원으로 나타났다. 15.6조 원은 고용을 10.3만명 늘릴 수 있는 규모의 금액이다.

* 주14) 원화와 5대 기축통화의 대달러환율을 정규화한 후 최근 5년간(’16.3분기∼’21.3분기) 4분기 이동 환율변동성 비교결과, 원화는 0.178, 5개 기존 SDR 편입통화의 가중평균은 0.110 → 원화의 SDR 바스켓 편입시 원달러환율 변동성 예상 하락율은 38.5%[(1-(0.110/0.178))×100]

* 주15) 환율변동성 10% 하락하면 통관 수출물량은 장기적 0.627% 증가→환율 변동성 38.5% 하락시 장기적 수출물량 증가는 2.4%(3.85 x 0.627), 여기에 수출물가 감안하여 수출 증대액 산출

③국공채금리 0.63%p 하락→ 이자부담 9.4조원↓, 고용 7.7만명↑

최근 약 5년간인 2016년 10월∼2021년 12월까지의 월간자료를 이용하여 계산한 국공채 10년물 평균 금리는 우리나라가 2.01%인 반면, SDR 바스켓 편입국의 10년물 국공채 금리를 가중주16) 평균한 금리는 1.37%로 나타났다.

* 주16) 가중치는 SDR 바스켓 편입비중(달러 41.7%, 유로 30.9%, 위안 10.9%, 엔 8.3%, 파운드 8.1%)

이는 한국과 SDR 편입통화국간 10년 국공채 금리 스프레드가 0.63%p임을 뜻한다. 따라서 스프레드 0.63%p에 우리나라의 올해 2월 9일 기준 국공채 잔액 1,488.8조 원을 곱하면 원화의 SDR 통화바스켓 편입으로 인한 연간 국공채 이자부담 경감 기대액은 2021년 실질 GDP의 0.4%에 달하는 9.4조 원이 된다. 정부가 이자부담 경감액 9.4조 원을 고정자본 형성을 위해 투자한다고 가정할 경우 7.7만 명의 고용을 창출할 수 있다.